С начала пандемии произошли многочисленные изменения позиций в рейтинге крупнейших морских контейнерных перевозчиков.

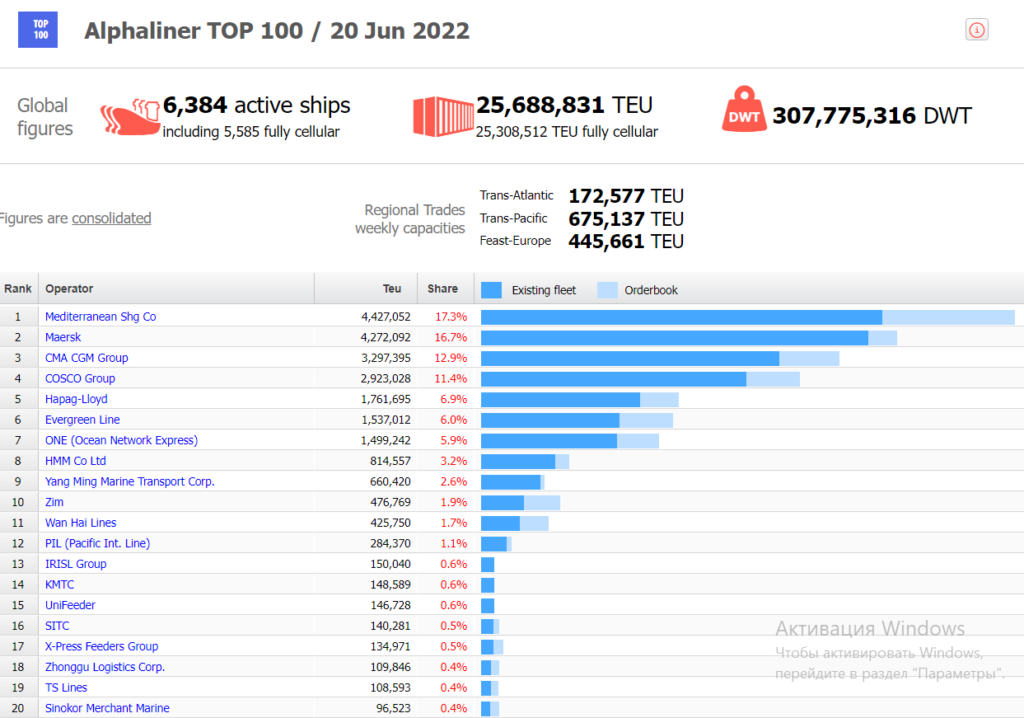

MSC заменила Maersk с середины декабря 2021 года и возглавила ТОП-100 морских линий. В последнем отчете консалтинговая компания Sea-Intelligence составила список морских перевозчиков, которые продвинулись в рейтингах по пропускной способности за последние два с половиной года.

С января 2020 года в ТОП-50 вошли семь судоходных компаний, в том числе четыре компании с китайским капиталом. Примером может служить компания China United Lines (CU Lines), которая на момент начала пандемии даже не входила в ТОП-100 судоходных линий. В настоящее время флот компании – 82 000 TEU, что делает ее 24-й среди крупнейших перевозчиков в мире.

Аналогичную «карьеру» сделала зарегистрированная в Гонконге компания BAL Container Line, созданная в 2012 году. Она перескочила сразу на 44-е место в ТОП-100, опередив на одну позицию другого нового перевозчика – Transfar, связанного с крупнейшим китайским интернет-магазином Alibaba. За последние 2,5 года шанхайская компания Jin Jiang Shipping увеличила грузоподъемность на 124%, в результате чего теперь она занимает 35-е место среди ТОП-50 контейнерных судоходных линий.

Среди компаний с некитайским капиталом в ТОП-50 – американские Pasha Hawaii (39 место) и Tropical Shipping (49 место) и российский FESCO (47 место) – оператор интермодальных перевозок. С началом конфликта России с Украиной большинство мировых контейнерных линий, за исключением китайской COSCO (4 место), прекратили вести дела с Россией. FESCO удалось сохранить свои ресурсы, несмотря на введенные в последние четыре месяца санкций против этой компании.

Откуда взялись все эти компании, которые до пандемии даже не входили в ТОП-100 рейтинга? Все эти компании-претенденты до пандемии были региональными перевозчиками, обслуживающими, например, внутриазиатские сообщения (CU Lines, BAL CL) или Гавайи – западное побережье США (Pasha Hawaii). Они продвинулись в рейтинге потому, что, воспользовавшись высокими фрахтовыми ставками и отсутствием судов на рынке, присоединились к линейным контейнерным перевозкам на океанских маршрутах Азия-США и Азия-Европа. Часто эти компании имею флот небольших контейнеровозов (вместимостью чуть более 1000 TEU), ранее неэффективными и конкурентоспособными по сравнению с суперконтейнерными судами.

Например, у BAL Container Line уже есть регулярные рейсы, в т.ч. из Гонконга в Лос-Анджелес, Роттердам и Гамбург, а также в Сидней и Мельбурн. В своем флоте самый большой контейнеровоз (C SL Atlantic) вмещает 5075 TEU, два других класса S Santiago – по 5060 TEU, а самый маленький (например, BAL Boya) – всего 733 TEU. В свою очередь, все контейнеровозы Jin Jiang Shipping вмещают не более 1100 TEU каждый.

Также следует отметить перестановки в группе крупнейших линейных компаний, произошедшие во время пандемии. Речь идет об исчезновении трех известных брендов: NileDutch, поглощенной Hapag-Lloyd, Heung-A, приобретенного Sinokor, и Transworld, ставшего теперь частью Unifeeder. В отчете Sea-Intelligence также анализируется, как во время пандемии судоходные компании стали больше использовать собственные суда, чем арендовать их.

Подавляющее большинство перевозчиков зафиксировали снижение доли чартерных судов в используемом флоте. В январе 2020 года он составлял около 56% (с учетом вместимости судов), в июне 2022 года это соотношение снизилось до 48%. Скорее всего, это яркое отражение ситуации на контейнерном рынке, где в условиях астрономических фрахтовых ставок перевозчики стараются приобретать больше судов, чем фрахтовать их, – оценивает Sea-Intelligence.

Если в 2016 году 85,5% всего контейнерооборота было перевезено, судоходными компаниями, входящими в ТОП-35 рейтинга. То по данным аналитической компании Alphaliner, на начало 2022 года почти 91% контейнерооборота, перевезен судоходными компаниями, входящими в ТОП-20.

Источник INFOTRANS